Dự báo tài chính là quá trình phân tích và ước tính các kết quả tài chính tương lai của doanh nghiệp dựa trên dữ liệu lịch sử, xu hướng thị trường và các giả định chiến lược. Đây không chỉ là việc dự đoán con số mà còn là công cụ quản trị quan trọng giúp ban lãnh đạo hoạch định ngân sách, quản lý dòng tiền, đánh giá khả năng sinh lời của các dự án đầu tư và chuẩn bị cho các tình huống kinh doanh bất ngờ. Một dự báo tài chính toàn diện bao gồm việc phân tích và dự đoán các loại dự báo tài chính như báo cáo kết quả kinh doanh, bảng cân đối kế toán và báo cáo lưu chuyển tiền tệ.

Trong bài viết này, CASK Academy sẽ hướng dẫn bạn hiểu rõ bản chất của dự báo tài chính, lý do doanh nghiệp cần thực hiện công việc này, cũng như phân tích chi tiết các phương pháp dự báo hiệu quả nhất.

Dự Báo Tài Chính (Financial Forecasting) Là Gì?

Định nghĩa dự báo tài chính là gì

Dự báo tài chính là quá trình ước lượng kết quả tài chính trong tương lai của doanh nghiệp. Việc dự báo này giúp các nhà quản lý và các bên liên quan hiểu rõ về tiềm năng phát triển và các rủi ro tài chính mà doanh nghiệp có thể gặp phải.

Tại Sao Doanh Nghiệp Phải Dự Báo Tài Chính?

Những lý do tại sao doanh nghiệp phải dự báo tài chính

Dự báo tài chính là một công cụ quan trọng giúp các doanh nghiệp quản lý và hoạch định chiến lược tài chính hiệu quả. Việc dự báo tài chính không chỉ giúp doanh nghiệp nắm bắt được tình hình hiện tại mà còn chuẩn bị tốt cho các chiến lược phát triển trong tương lai. Dưới đây là các lý do chi tiết vì sao doanh nghiệp cần phải dự báo tài chính:

Quản Lý Dòng Tiền (Cash Flow Management)

Dự báo tài chính giúp doanh nghiệp ước lượng được lượng tiền mặt sẽ vào và ra khỏi doanh nghiệp trong một khoảng thời gian nhất định. Điều này cực kỳ quan trọng vì một trong những nguyên nhân chính dẫn đến thất bại của doanh nghiệp là thiếu hụt dòng tiền. Việc dự báo dòng tiền giúp các nhà quản lý biết trước được các vấn đề có thể phát sinh về thanh khoản và kịp thời điều chỉnh kế hoạch chi tiêu, từ đó duy trì hoạt động của doanh nghiệp một cách ổn định.

Ra Quyết Định Đầu Tư Chính Xác

Dự báo tài chính giúp các nhà đầu tư và các bên liên quan có cái nhìn rõ ràng về tình hình tài chính của doanh nghiệp trong tương lai. Điều này giúp doanh nghiệp đưa ra quyết định đầu tư đúng đắn, như mở rộng quy mô sản xuất, đầu tư vào các dự án mới hoặc quyết định các chiến lược tăng trưởng bền vững. Nếu không có dự báo tài chính, các quyết định đầu tư có thể dựa trên cảm tính, dẫn đến những sai lầm nghiêm trọng.

Lập Kế Hoạch Chi Phí và Ngân Sách

Dự báo tài chính giúp doanh nghiệp xác định được các khoản chi phí sẽ phát sinh trong tương lai, từ đó xây dựng ngân sách hợp lý. Việc lên kế hoạch chi tiêu, như chi phí sản xuất, chi phí marketing, chi phí nhân sự, sẽ giúp doanh nghiệp tối ưu hóa chi phí, tránh lãng phí và duy trì lợi nhuận ổn định. Đồng thời, dự báo tài chính cũng giúp doanh nghiệp chuẩn bị tài chính cho các trường hợp khẩn cấp hoặc chi phí bất ngờ.

Tối Ưu Hóa Quy Trình Quản Trị Tài Chính

Việc dự báo tài chính không chỉ là dự đoán các chỉ số tài chính mà còn là một phần quan trọng trong việc quản trị tài chính của doanh nghiệp. Nó giúp các bộ phận tài chính trong công ty làm việc hiệu quả hơn, có cơ sở để kiểm tra các chỉ số tài chính và phát hiện ra các vấn đề tài chính sớm. Các nhà quản lý có thể điều chỉnh các chiến lược tài chính của mình dựa trên các thông tin dự báo, từ đó tối ưu hóa việc phân bổ tài nguyên.

Chuẩn Bị Cho Các Tình Huống Rủi Ro

Một trong những lợi ích quan trọng của dự báo tài chính là giúp doanh nghiệp dự đoán các tình huống rủi ro có thể xảy ra trong tương lai, chẳng hạn như sự thay đổi về giá nguyên liệu, biến động thị trường hay thay đổi trong chính sách thuế. Việc dự báo này giúp doanh nghiệp chủ động đưa ra các biện pháp giảm thiểu rủi ro, ví dụ như điều chỉnh chiến lược giá, tìm kiếm nguồn cung ứng thay thế, hoặc tái cấu trúc tài chính.

3 Phương Pháp Dự Báo Tài Chính Hiệu Quả

3 Phương Pháp Dự Báo Tài Chính Hiệu Quả

1. Phương Pháp Bottom-Up (Từ Dưới Lên)

Phương pháp Bottom-Up bắt đầu từ các bộ phận trong doanh nghiệp, nơi các kế hoạch tài chính cụ thể được xây dựng từ các thông tin chi tiết và dữ liệu thực tế. Các bộ phận như marketing, bán hàng, sản xuất, và tài chính sẽ dự báo các chỉ tiêu tài chính của mình, bao gồm doanh thu, chi phí, và các khoản đầu tư. Sau khi các bộ phận hoàn thành dự báo, chúng sẽ được gộp lại để tạo thành kế hoạch tài chính tổng thể của doanh nghiệp.

Các bước cụ thể trong phương pháp Bottom-Up bao gồm:

- Lập Kế Hoạch Doanh Thu và Chi Phí: Mỗi bộ phận xác định các mục tiêu doanh thu, chi phí và các khoản đầu tư cần thiết. Ví dụ, bộ phận marketing sẽ dự báo các chi phí quảng cáo và chiến lược marketing, bộ phận bán hàng sẽ dự báo doanh thu từ các sản phẩm.

- Lập Kế Hoạch Về Chi Phí Nguyên Liệu: Các phòng ban sẽ dự báo chi phí nguyên liệu, vật liệu đóng gói, và các yếu tố chi phí khác liên quan đến sản xuất.

- Xây Dựng Kế Hoạch Tài Chính Chi Tiết: Các phòng ban như sản xuất và tài chính sẽ lập kế hoạch chi phí nhà máy, chi phí logistic và các chi phí vận hành khác.

2. Phương Pháp Top-Down (Từ Trên Xuống)

Phương pháp Top-Down bắt đầu từ cấp lãnh đạo và các mục tiêu tài chính chung của doanh nghiệp, sau đó các chỉ tiêu tài chính được phân bổ xuống các bộ phận dưới. Lãnh đạo cấp cao của doanh nghiệp sẽ xác định các mục tiêu và chỉ tiêu tài chính tổng thể cho cả công ty, bao gồm các kịch bản khác nhau (tăng trưởng cao, trung bình, thấp) và các giả định về thị trường. Các chỉ tiêu này sau đó sẽ được truyền đạt xuống các bộ phận để họ điều chỉnh và lập kế hoạch tài chính chi tiết sao cho phù hợp.

Các bước trong phương pháp Top-Down bao gồm:

- Xác Định Các Kịch Bản Kinh Doanh: Lãnh đạo xây dựng các kịch bản tài chính cho doanh nghiệp dựa trên các giả định như sự tăng trưởng của doanh thu, chi phí và các yếu tố thị trường.

- Lập Kế Hoạch Chung: Mục tiêu tổng thể được thiết lập (ví dụ: doanh thu, lợi nhuận, và chi phí) và các bộ phận dưới sẽ phải lập kế hoạch tài chính sao cho phù hợp với các mục tiêu này.

- Thống Nhất Các Chỉ Tiêu Tài Chính: Các chỉ tiêu tài chính chung được xác định và phân phối đến các bộ phận để thực hiện. Mỗi bộ phận sẽ điều chỉnh kế hoạch của mình theo các tham số đã được lãnh đạo đưa ra.

3. Kết Hợp Phương Pháp Bottom-Up và Top-Down

Kết hợp cả hai phương pháp Bottom-Up và Top-Down sẽ mang lại kết quả tối ưu cho việc lập kế hoạch tài chính. Đây là cách thức giúp doanh nghiệp đảm bảo rằng các mục tiêu tài chính tổng thể được thực hiện đồng thời các chi tiết cụ thể từ các bộ phận được phản ánh một cách chính xác.

- Bước 1: Top-Down – Các mục tiêu tài chính tổng thể được xác định từ cấp lãnh đạo (doanh thu, chi phí, lợi nhuận). Các kịch bản và giả định tài chính sẽ được tạo ra để cung cấp hướng đi cho toàn bộ doanh nghiệp.

- Bước 2: Bottom-Up – Các bộ phận trong doanh nghiệp (marketing, bán hàng, sản xuất, v.v.) sẽ xây dựng kế hoạch tài chính của riêng mình, đảm bảo rằng các chi tiết này phù hợp với các mục tiêu chung đã được xác định.

- Bước 3: Điều Chỉnh và Thống Nhất – Sau khi các bộ phận gửi kế hoạch tài chính của mình, các kế hoạch này sẽ được điều chỉnh và thống nhất với các mục tiêu tổng thể của doanh nghiệp. Điều này đảm bảo rằng cả các mục tiêu chung và chi tiết từ các bộ phận đều được đồng bộ hóa.

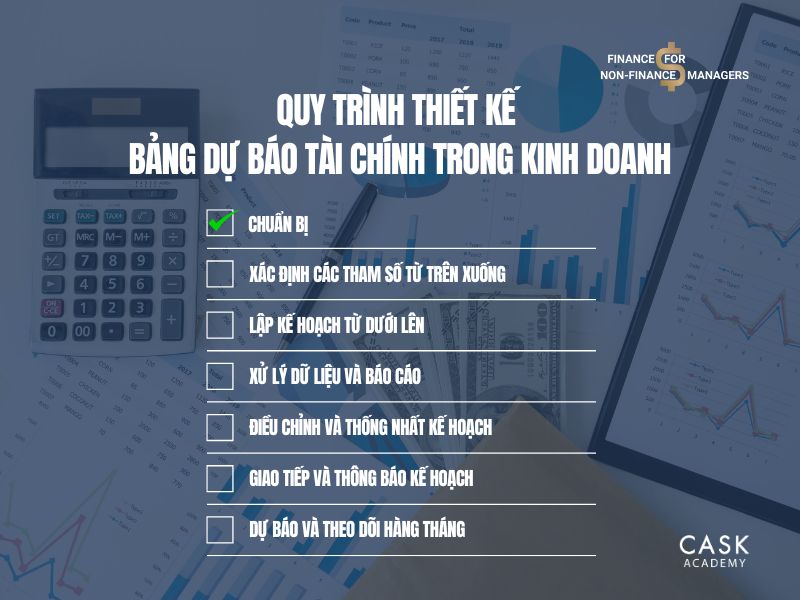

Quy trình 7 bước thiết kế bảng dự báo tài chính trong kinh doanh

7 bước thiết kế bảng dự báo tài chính trong kinh doanh

Dự báo tài chính là công cụ thiết yếu giúp doanh nghiệp hoạch định chiến lược phát triển bền vững. Quy trình 7 bước thiết kế bảng dự báo không chỉ giúp kiểm soát dòng tiền hiệu quả mà còn tạo nền tảng vững chắc cho các quyết định đầu tư, đồng thời hỗ trợ doanh nghiệp ứng phó kịp thời với các biến động thị trường và tận dụng cơ hội kinh doanh.

1. Chuẩn Bị

Bước đầu tiên trong lập kế hoạch tài chính là chuẩn bị. Trong giai đoạn này, doanh nghiệp cần phải đánh giá tình hình tài chính hiện tại, bao gồm các kết quả tài chính của năm trước và các yếu tố bên ngoài như môi trường kinh tế, thị trường và cạnh tranh. Đồng thời, doanh nghiệp cần phát triển các giả định kinh doanh cho năm tới, ví dụ như mục tiêu tăng trưởng doanh thu, chiến lược đầu tư, và các yếu tố có thể ảnh hưởng đến tài chính doanh nghiệp. Đây là bước quan trọng giúp xác định hướng đi và các mục tiêu tài chính cụ thể cho năm tới.

2. Xác Định Các Tham Số Từ Trên Xuống

Sau khi chuẩn bị xong, bước tiếp theo là xác định các tham số tài chính từ trên xuống. Lãnh đạo cấp cao của doanh nghiệp sẽ xây dựng các kịch bản tài chính khác nhau, ví dụ như kịch bản cao, trung bình và thấp, dựa trên các giả định đã thiết lập ở bước trước. Các tham số này sẽ bao gồm mục tiêu doanh thu, lợi nhuận và chi phí cho các bộ phận trong doanh nghiệp. Mục tiêu là giúp các phòng ban có một cơ sở để thực hiện kế hoạch tài chính và chiến lược của mình, đồng thời làm cơ sở cho các bước tiếp theo trong quá trình lập kế hoạch.

3. Lập Kế Hoạch Từ Dưới Lên

Bước tiếp theo là lập kế hoạch tài chính từ dưới lên. Các bộ phận trong doanh nghiệp sẽ dự báo chi tiết các chỉ tiêu tài chính của mình, bao gồm doanh thu, chi phí, đầu tư và các khoản chi tiêu khác. Các phòng ban như marketing, bán hàng, sản xuất và tài chính sẽ phải xây dựng kế hoạch tài chính cụ thể cho từng mục tiêu, sản phẩm và hoạt động trong năm tới. Kế hoạch từ dưới lên sẽ được gộp lại và tổng hợp thành kế hoạch tài chính chung cho toàn bộ doanh nghiệp.

4. Xử Lý Dữ Liệu và Báo Cáo

Khi các bộ phận đã gửi các kế hoạch tài chính của mình, bước tiếp theo là xử lý dữ liệu và tạo báo cáo tài chính. Các chuyên gia tài chính sẽ thu thập tất cả các dữ liệu từ các phòng ban, phân tích và tổng hợp chúng để tạo ra các báo cáo tài chính doanh nghiệp chi tiết. Các báo cáo này không chỉ cung cấp cái nhìn tổng quan về tình hình tài chính mà còn giúp so sánh các kết quả với các tham số tài chính đã được xác định ở bước trước. Việc xử lý và báo cáo chính xác sẽ giúp doanh nghiệp đánh giá được hiệu quả của các kế hoạch tài chính.

5. Điều Chỉnh và Thống Nhất Kế Hoạch

Sau khi có các báo cáo tài chính, bước tiếp theo là điều chỉnh và thống nhất kế hoạch tài chính. Các bộ phận và lãnh đạo sẽ ngồi lại với nhau để xem xét và điều chỉnh các dự báo tài chính sao cho phù hợp với các mục tiêu chiến lược của doanh nghiệp. Nếu cần thiết, các bộ phận có thể phải điều chỉnh các khoản chi phí, doanh thu hoặc đầu tư để đảm bảo rằng kế hoạch tài chính tổng thể là khả thi và hợp lý. Đây là bước quan trọng trong việc đảm bảo rằng tất cả các phòng ban đều đi đúng hướng và đồng thuận với các mục tiêu chung.

6. Giao Tiếp và Thông Báo Kế Hoạch

Sau khi thống nhất kế hoạch tài chính, bước tiếp theo là truyền đạt kế hoạch cho tất cả các bộ phận và bên liên quan trong doanh nghiệp. Việc giao tiếp rõ ràng sẽ giúp đảm bảo rằng mọi người đều hiểu mục tiêu tài chính của doanh nghiệp và có trách nhiệm thực hiện các kế hoạch tài chính đã đề ra. Các bộ phận cần được thông báo về các chỉ tiêu tài chính, kế hoạch chi tiêu, cũng như các chiến lược phát triển của công ty để có thể phối hợp một cách hiệu quả.

7. Dự Báo và Theo Dõi Hàng Tháng

Cuối cùng, sau khi kế hoạch tài chính được triển khai, bước tiếp theo là theo dõi và điều chỉnh kế hoạch tài chính hàng tháng. Việc dự báo và theo dõi tình hình tài chính giúp doanh nghiệp có cái nhìn tổng thể về kết quả thực hiện kế hoạch và phát hiện sớm các vấn đề phát sinh. Các báo cáo tài chính hàng tháng sẽ giúp lãnh đạo và các phòng ban đánh giá xem doanh thu và chi phí có đạt đúng như dự kiến hay không. Nếu cần, doanh nghiệp có thể điều chỉnh chiến lược để đảm bảo mục tiêu tài chính được thực hiện đúng hạn.

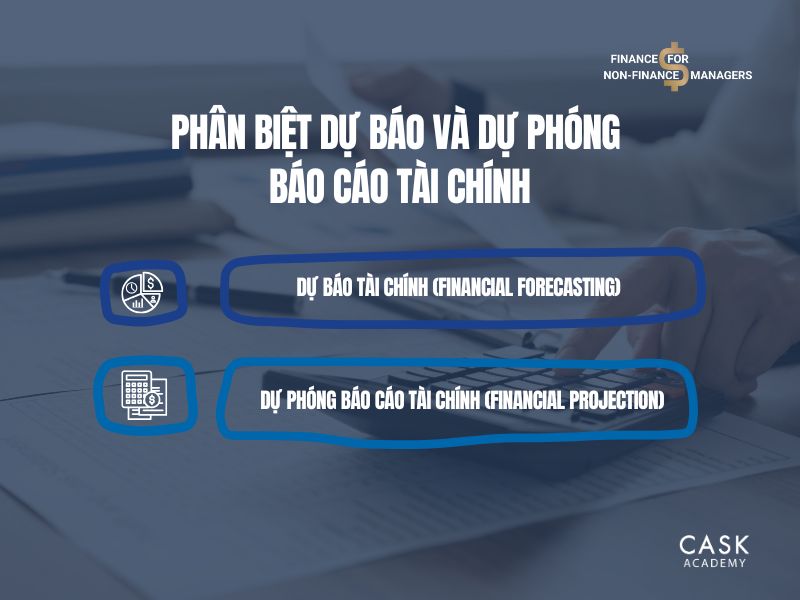

Phân biệt dự báo và dự phóng báo cáo tài chính

Phân biệt dự báo và dự phóng báo cáo tài chính

Dự Báo Tài Chính (Financial Forecasting)

Dự báo tài chính là quá trình ước tính các kết quả tài chính trong tương lai dựa trên dữ liệu quá khứ và các giả định hợp lý. Dự báo không chỉ là một dự đoán về tương lai, mà còn dựa trên các phân tích chi tiết về xu hướng trong quá khứ và các yếu tố ảnh hưởng bên ngoài (như biến động thị trường, kinh tế, chính sách). Dự báo tài chính thường được thực hiện định kỳ, như hàng tháng, hàng quý hoặc hàng năm, nhằm giúp doanh nghiệp chuẩn bị cho các tình huống phát sinh.

Ví dụ minh họa về Dự Báo Tài Chính:

Dự báo doanh thu trong 6 tháng tới dựa trên doanh thu của 6 tháng trước cộng với việc xem xét các yếu tố bên ngoài như sự thay đổi trong nhu cầu thị trường hoặc xu hướng tiêu dùng.

Dự báo chi phí sản xuất cho năm sau dựa trên chi phí nguyên liệu và lao động của năm trước, đồng thời tính đến việc tăng giá nguyên liệu và lương cơ bản.

Dự Phóng Báo Cáo Tài Chính (Financial Projection)

Dự phóng báo cáo tài chính là quá trình ước tính các báo cáo tài chính (như báo cáo kết quả hoạt động kinh doanh, bảng cân đối kế toán, và báo cáo lưu chuyển tiền tệ) trong tương lai, thường là dựa trên các giả định, chiến lược và mục tiêu cụ thể của doanh nghiệp. Dự phóng có thể bao gồm các yếu tố dựa trên kế hoạch kinh doanh, như sự thay đổi trong chiến lược đầu tư, mở rộng thị trường, hoặc kế hoạch thay đổi trong sản phẩm.

Ví dụ minh họa về Dự Phóng Báo Cáo Tài Chính:

Dự phóng báo cáo kết quả hoạt động kinh doanh cho năm sau, giả sử công ty dự định ra mắt một dòng sản phẩm mới. Dự phóng này sẽ tính toán doanh thu từ sản phẩm mới, chi phí sản xuất, chi phí marketing, và tác động của nó đến lợi nhuận công ty.

Dự phóng bảng cân đối kế toán dựa trên chiến lược tăng trưởng của công ty. Ví dụ, nếu công ty quyết định vay thêm vốn để mở rộng quy mô sản xuất, dự phóng bảng cân đối kế toán sẽ thể hiện việc tăng thêm nợ phải trả và tài sản cố định.

Sự Khác Biệt Chính Giữa Dự Báo và Dự Phóng:

Dự Báo: Thường dựa trên dữ liệu quá khứ và các giả định hợp lý. Mục đích của dự báo là đưa ra các con số ước tính cho tương lai gần dựa trên xu hướng đã biết.

Dự Phóng: Dựa trên các kế hoạch chiến lược và mục tiêu của doanh nghiệp. Mục đích của dự phóng là ước tính các kết quả tài chính trong một giai đoạn dài hơn, thường gắn liền với các chiến lược kinh doanh cụ thể.

Kết luận

Dự báo tài chính không chỉ là một công cụ quan trọng trong việc đánh giá khả năng phát triển mà còn giúp doanh nghiệp chủ động đối phó với những thay đổi từ thị trường và môi trường kinh doanh. Các phương pháp dự báo tài chính như bottom-up và top-down có thể giúp doanh nghiệp xây dựng kế hoạch tài chính chi tiết và khả thi. Đồng thời, việc phân biệt giữa dự báo và dự phóng báo cáo tài chính cũng rất quan trọng để áp dụng chính xác từng công cụ trong các tình huống khác nhau. Nhờ vào dự báo tài chính, doanh nghiệp có thể đưa ra các quyết định đầu tư chính xác, quản lý dòng tiền hiệu quả và lập kế hoạch chi phí hợp lý, từ đó đảm bảo sự phát triển bền vững trong tương lai.

Muốn làm chủ kỹ năng dự báo tài chính để đưa ra quyết định kinh doanh xuất sắc? Khóa học “Finance for Non-Finance Manager” của CASK sẽ trang bị cho bạn phương pháp và công cụ thiết thực, giúp bạn tự tin phân tích và lập kế hoạch tài chính hiệu quả. Đăng ký ngay hôm nay!

Đăng ký ngay hóa học “Finance for Non-Finance Manager” tại CASK ngay hôm nay: https://www.cask.vn/business/finance

- ĐỌC HIỂU BÁO CÁO TÀI CHÍNH: CHÌA KHOÁ TỐI ƯU ĐỂ QUẢN LÝ DOANH NGHIỆP HIỆU QUẢ

- Hướng Dẫn Xây Dựng Kế Hoạch Hoạt Động Hàng Năm (AOP) Hiệu Quả Cho Doanh Nghiệp

- Tài Chính Doanh Nghiệp Cơ Bản Cho Người Mới Bắt Đầu

- 5 "Bẫy Ngầm" Tiềm Ẩn Khiến Dòng Tiền Của Doanh Nghiệp Bị Cạn Kiệt

- Khóa Học Tài Chính Cho Người Không Chuyên: Học Gì Để Tối Ưu Hiệu Quả Công Việc?