Để khắc phục tình trạng này, bạn cần hiểu rõ & kiểm soát những chỉ số tài chính quan trọng nhất, nắm vững ý nghĩa và hàm ý quản trị của chúng để đưa ra các quyết định chiến lược kịp thời, cải thiện hiệu quả hoạt động & đảm bảo sự phát triển bền vững của doanh nghiệp.

Dưới đây sẽ là 6 CHỈ SỐ TÀI CHÍNH CỐT LÕI trong bảng cân đối kế toán giúp bạn dễ dàng nắm được toàn bộ cục diện tài chính của công ty.

Bảng cân đối kế toán là bảng tóm tắt ngắn gọn về tài sản, nợ & vốn góp của công ty tại một thời điểm nhất định. Nó giúp công ty nắm bắt kịp thời những phát sinh về tài sản, nợ & vốn góp, tránh thất thoát.

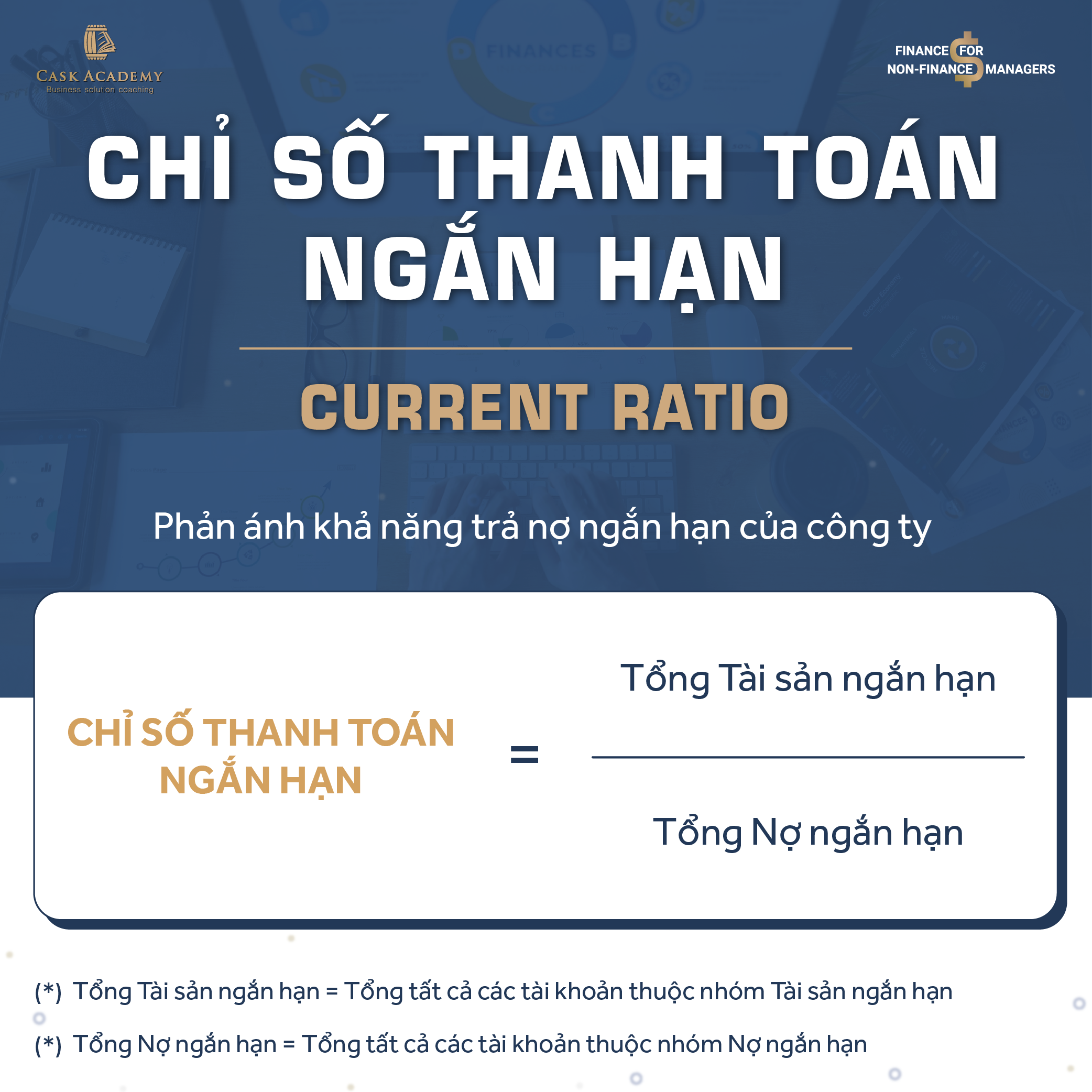

1. Chỉ số thanh toán ngắn hạn (Current Ratio)

Chỉ số này phản ánh khả năng trả nợ ngắn hạn của công ty. Giúp đánh giá khả năng của công ty trong việc thanh toán nợ ngắn hạn bằng cách so sánh tài sản ngắn hạn với nợ ngắn hạn.

Công thức: Chỉ số thanh toán ngắn hạn = (Tổng Tài sản ngắn hạn) / (Tổng Nợ ngắn hạn)

Trong đó:

- Tổng Tài sản ngắn hạn = Tổng tất cả các tài khoản thuộc nhóm Tài sản ngắn hạn

- Tổng Nợ ngắn hạn = Tổng tất cả các tài khoản thuộc nhóm Nợ ngắn hạn

Hàm ý quản trị: (số liệu trung bình mang tính chất tham khảo, tùy thuộc vào công ty, ngành và thị trường có thể sẽ khác nhau)

- Nếu > 2: sử dụng vốn kém hiệu quả

- Nếu > 1 và < 2: trong vùng an toàn, cụ thể nên tham khảo trung bình ngành

- Nếu < 1: khó trả nợ

Lợi ích:

- Đảm bảo thanh khoản: Chỉ số giúp đảm bảo công ty có đủ khả năng thanh toán nhanh chóng các khoản nợ ngắn hạn.

- Quản lý tài chính: Hiểu rõ chỉ số giúp quản lý tài chính một cách hiệu quả, tránh rủi ro nợ.

- Đối chiếu ngành: So sánh với chỉ số trung bình của ngành giúp xác định vị thế tài chính của công ty so với đối thủ cạnh tranh.

Nếu không hiểu rõ chỉ số này, doanh nghiệp có thể đối mặt với các vấn đề như quá mức tồn đọng tiền mặt không sinh lợi nhuận, hoặc nguy cơ khó khăn trong việc trả nợ ngắn hạn nếu chỉ số quá thấp.

2. Vòng quay hàng tồn kho (Inventory Turnover)

Chỉ số này phản ánh vòng quay hàng tồn kho để tạo nên lượng doanh thu trong một kỳ nhất định. Giúp đánh giá hiệu suất quản lý hàng tồn kho của công ty, đặc biệt là khả năng chuyển đổi hàng tồn kho thành doanh thu.

Công thức: Vòng quay hàng tồn kho = (doanh thu thuần) / (hàng tồn kho bình quân)

Trong đó:

- Doanh thu thuần = Doanh thu thuần của công ty trong một kỳ nhất định

- Hàng tồn kho bình quân = (Tồn kho đầu kỳ + Tồn kho cuối kỳ) / 2

Hàm ý quản trị: (số liệu trung bình mang tính chất tham khảo, tùy thuộc vào công ty, ngành và thị trường có thể sẽ khác nhau)

- Chỉ số cao (>10 lần/năm): Hiệu suất bán hàng và quản lý tồn kho tốt

- Chỉ số quá cao (> 20 lần/năm): Có thể gặp vấn đề với tồn kho quá ít khiến khó đáp ứng nhu cầu thị trường tăng cao đột biến

- Chỉ số thấp (< 5 lần/năm): Cảnh báo về khả năng tồn kho ứ đọng và cần xem xét chiến lược quản lý hàng tồn kho

Lợi ích:

- Đo lường hiệu suất bán hàng: Chỉ số cao cho thấy công ty có khả năng bán hàng nhanh chóng và hiệu quả.

- Quản lý tồn kho hiệu quả: Hiểu rõ vòng quay hàng tồn kho giúp đảm bảo lượng tồn kho không bị ứ đọng.

- Đối mặt với nhu cầu đột biến: Nhận biết khả năng đáp ứng thị trường trong trường hợp nhu cầu tăng cao đột biến.

Nếu không hiểu rõ chỉ số này, doanh nghiệp có thể đối mặt với tình trạng tồn kho quá cao hoặc quá thấp, ảnh hưởng đến khả năng đáp ứng nhu cầu thị trường và lợi nhuận.

3. Vòng quay khoản phải thu (Receivable Turnover)

Chỉ số này phản ánh tình trạng nợ ngắn hạn của công ty. Cung cấp thông tin về hiệu suất quản lý nợ và thời gian thu hồi khoản phải thu từ khách hàng.

Công thức: Vòng quay khoản phải thu = (doanh thu thuần) / (khoản phải thu bình quân)

Trong đó:

- Doanh thu thuần = Doanh thu thuần của công ty trong một kỳ nhất định

- Khoản phải thu bình quân = (Khoản phải thu đầu kỳ + Khoản phải thu cuối kỳ) / 2

Hàm ý quản trị: (số liệu trung bình mang tính chất tham khảo, tùy thuộc vào công ty, ngành và thị trường có thể sẽ khác nhau)

- Chỉ số cao (> 10 lần/năm): Cho thấy công ty có khả năng quản lý nợ tốt và không gặp vấn đề về nợ xấu.

- Chỉ số quá cao (> 20 lần/năm): Có thể phản ánh công ty ít hỗ trợ đối tác về mặt thanh toán, cần đánh giá lại chiến lược thu nợ.

- Chỉ số thấp (< 5 lần/năm): Cảnh báo về rủi ro nợ xấu và cần cải thiện quá trình thu nợ.

Lợi ích:

- Đo lường hiệu suất thu nợ: Chỉ số cao thể hiện công ty có khả năng thu nợ nhanh chóng và hiệu quả.

- Rủi ro nợ xấu: Hiểu rõ vòng quay khoản phải thu giúp đánh giá rủi ro về nợ xấu và thiếu dòng tiền.

Nếu không hiểu rõ chỉ số này, công ty có thể đối mặt với thời gian thu hồi nợ kéo dài, rủi ro nợ xấu tăng cao và thiếu hụt dòng tiền, ảnh hưởng đến hoạt động kinh doanh.

4. Chỉ số nợ so với vốn chủ sở hữu (Total Debt to Equity)

Chỉ số này phản ánh bạn vay vốn nhiều hay ít khi kinh doanh. Giúp đánh giá mức độ rủi ro tài chính của công ty, xác định khả năng quản lý nợ và quyết định về việc vay thêm vốn.

Công thức: Chỉ số nợ so với vốn chủ sở hữu = (Tổng nợ) / (Vốn chủ sở hữu)

Trong đó:

- Tổng nợ = Tổng nợ trong một kỳ nhất định

- Vốn chủ sở hữu = Vốn chủ sở hữu trong một kỳ nhất định

Hàm ý quản trị: (số liệu trung bình mang tính chất tham khảo, tùy thuộc vào công ty, ngành và thị trường có thể sẽ khác nhau)

- Chỉ số cao (> 1): Doanh nghiệp sử dụng nhiều nợ cho hoạt động kinh doanh, có thể mang lại cơ hội tăng cường sinh lời, nhưng cũng đi kèm với rủi ro tăng cường nghĩa vụ trả nợ và áp lực tài chính

- Chỉ số thấp(< 0.5): Có thể tăng cơ hội phát triển, nhưng cần đảm bảo kiểm soát rủi ro và nghĩa vụ trả nợ

Lợi ích:

- Đo lường nợ: Chỉ số thấp cho thấy doanh nghiệp ít phụ thuộc vào vay nợ, giảm rủi ro tài chính.

- Quyết định vay vốn: Chủ sở hữu có thể dựa vào chỉ số để quyết định liệu nên vay thêm vốn để mở rộng kinh doanh hay không.

Nếu không hiểu rõ chỉ số này, công ty có thể đối mặt với tình trạng quá mức nợ, gặp khó khăn trong việc quản lý và trả nợ, hoặc bỏ lỡ cơ hội tăng cường vốn để phát triển.

5. Tỷ suất lợi nhuận gộp (Gross Margin)

Chỉ số này phản ánh một phần nội lực tài chính của doanh nghiệp. Một chỉ báo về hiệu suất kinh doanh và khả năng quản lý chi phí của doanh nghiệp trong quá trình sản xuất hoặc cung cấp dịch vụ.

Công thức: Tỷ suất lợi nhuận gộp = (Lợi nhuận gộp) / (Doanh thu thuần)

Trong đó:

- Lợi nhuận gộp = Lợi nhuận gộp trong một kỳ nhất định

- Doanh thu thuần = Doanh thu thuần trong một kỳ nhất định

Hàm ý quản trị: (số liệu trung bình mang tính chất tham khảo, tùy thuộc vào công ty, ngành và thị trường có thể sẽ khác nhau)

- Chỉ số cao (> 20%, có thể cao hơn tùy thuộc vào ngành và mô hình kinh doanh cụ thể): Cho thấy doanh nghiệp có hiệu suất kinh doanh tốt và quản lý chi phí hiệu quả

- Chỉ số thấp (< 10%): Có thể đòi hỏi sự xem xét và cải thiện trong quản lý chi phí để tăng cường lợi nhuận

Lợi ích:

- Đo lường hiệu suất kinh doanh: Tỷ suất lợi nhuận gộp giúp đo lường khả năng sinh lợi nhuận từ hoạt động kinh doanh của doanh nghiệp.

- Quản lý chi phí: Hiểu rõ chỉ số giúp doanh nghiệp cải thiện quản lý chi phí và tăng cường lợi nhuận.

- Xác định áp lực bán hàng: Chỉ số cao cho thấy doanh nghiệp ít phải chịu áp lực bán hàng để duy trì lợi nhuận.

Nếu không hiểu rõ chỉ số này, doanh nghiệp có thể không đánh giá chính xác khả năng sinh lợi nhuận từ sản phẩm hoặc dịch vụ, dẫn đến quyết định kinh doanh không hiệu quả.

6. Tỷ suất lợi nhuận trên vốn chủ sở hữu (Return on Equity)

Chỉ số này phản ánh khả năng sinh lời từ vốn chủ sở hữu. Một phép đo quan trọng về hiệu suất tài chính, đánh giá khả năng của doanh nghiệp chuyển đổi vốn chủ sở hữu thành lợi nhuận.

Công thức: Tỷ suất lợi nhuận trên vốn chủ sở hữu = (Lợi nhuận sau thuế) / (Vốn chủ sở hữu bình quân)

Trong đó:

- Lợi nhuận sau thuế = Lợi nhuận sau thuế trong một kỳ nhất định.

- Vốn chủ sở hữu bình quân = (Vốn chủ sở hữu đầu kỳ + Vốn chủ sở hữu cuối kỳ) / 2

Hàm ý quản trị: (số liệu trung bình mang tính chất tham khảo, tùy thuộc vào công ty, ngành và thị trường có thể sẽ khác nhau)

- ROE cao (> 15%): Đánh giá rằng doanh nghiệp tận dụng vốn chủ sở hữu một cách hiệu quả

- ROE thấp (< 5%): Có thể yêu cầu xem xét chiến lược quản lý vốn chủ sở hữu và tối ưu hóa lợi nhuận

Lợi ích:

- Đánh giá hiệu suất kinh doanh: ROE giúp đánh giá xem doanh nghiệp có khả năng sinh lời từ vốn chủ sở hữu như thế nào.

- Xác định tăng trưởng bền vững: Chỉ số này cung cấp thông tin về khả năng duy trì tăng trưởng lợi nhuận trong dài hạn.

- Đối chiếu với nợ: Quan sát ROE cùng với mức nợ giúp xác định liệu doanh nghiệp có tận dụng vốn chủ sở hữu hiệu quả hay không.

Nếu không hiểu rõ ROE, doanh nghiệp có thể đánh giá chưa chính xác về khả năng sinh lời từ vốn chủ sở hữu và có thể đưa ra quyết định kinh doanh không hiệu quả.

KẾT

Thấu hiểu & tận dụng tốt hàm ý quản trị từ 6 chỉ số này sẽ giúp bạn nhanh chóng đánh giá được tình hình tài chính hiện tại và đưa ra quyết định thông minh cho doanh nghiệp. Việc này không chỉ giúp bạn phản ứng kịp thời với biến động hiện tại mà còn xây dựng được chiến lược quản lý tài chính hiệu quả cho tương lai.

Để hiểu rõ các chỉ số tài chính & cách thức ứng dụng hiệu quả vào công việc, hãy tham gia ngay Khóa học "Finance for Non-Finance Managers" – Tài chính ứng dụng dành cho người làm Marketing, Brand, Trade, Sales & SMEs được hệ thống đầy đủ trong 2 ngày học.

► Link Tham khảo: https://www.cask.vn/business/finance

► Đọc thêm kiến thức về Finance tại: https://www.cask.vn/blog/tai-chinh

► DOWNLOAD BROCHURE và xem lịch khai giảng tất cả khóa học CASK tại: https://www.cask.vn/lich-khai-giang