Trong kế toán, việc lựa chọn phương pháp ghi nhận doanh thu và chi phí là một quyết định quan trọng, ảnh hưởng trực tiếp đến cách doanh nghiệp quản lý tài chính. Hai phương pháp phổ biến nhất là kế toán dồn tích (Accrual Basis) và kế toán tiền mặt (Cash Basis). Mỗi phương pháp đều có ưu và nhược điểm riêng, và việc lựa chọn phương pháp nào phụ thuộc vào quy mô, ngành nghề, mục tiêu tài chính của doanh nghiệp cũng như yêu cầu pháp lý. Bài viết này sẽ cung cấp cái nhìn chi tiết và đầy đủ hơn về hai phương pháp này, cùng với các ví dụ thực tiễn và hướng dẫn cách doanh nghiệp có thể thực hiện chuyển đổi giữa chúng.

1. Phương Pháp Kế Toán Dồn Tích (Accrual Basis)

Kế toán dồn tích ghi nhận doanh thu và chi phí tại thời điểm chúng phát sinh, bất kể tiền mặt đã được nhận hoặc chi trả hay chưa. Điều này có nghĩa là doanh thu được ghi nhận khi hàng hóa hoặc dịch vụ đã được cung cấp, dù khách hàng chưa thanh toán, và chi phí được ghi nhận ngay khi phát sinh, dù chưa chi trả.

Ưu điểm của phương pháp kế toán dồn tích

- Bức tranh tài chính toàn diện: Kế toán dồn tích phản ánh chính xác và đầy đủ về tình hình tài chính của doanh nghiệp trong kỳ kế toán. Điều này đặc biệt quan trọng khi doanh nghiệp cần hiểu rõ lợi nhuận thực tế, dù dòng tiền chưa về kịp.

- Phù hợp với chuẩn mực quốc tế: Phương pháp này tuân thủ các chuẩn mực kế toán quốc tế như IFRS, và thường được yêu cầu cho các doanh nghiệp lớn, nhất là khi họ muốn thu hút đầu tư hoặc mở rộng ra thị trường quốc tế.

- Hỗ trợ quyết định chiến lược: Kế toán dồn tích giúp doanh nghiệp có cái nhìn dài hạn hơn về tài chính, từ đó hỗ trợ đưa ra các quyết định chiến lược như đầu tư mở rộng hoặc cắt giảm chi phí hợp lý.

Nhược điểm của phương pháp kế toán dồn tích

- Quản lý phức tạp và tốn kém: Kế toán dồn tích đòi hỏi hệ thống kế toán phức tạp và đội ngũ nhân sự có trình độ cao để quản lý. Doanh nghiệp cần phải theo dõi nhiều yếu tố như khoản phải thu, khoản phải trả, và các khoản dự phòng nợ khó đòi.

- Quản lý dòng tiền không dễ dàng: Vì doanh thu được ghi nhận trước khi nhận được tiền mặt, doanh nghiệp có thể thấy lợi nhuận tăng cao trên báo cáo tài chính nhưng vẫn có nguy cơ không đủ tiền mặt để chi trả cho các chi phí hàng ngày.

Ví dụ thực tiễn: Một công ty xây dựng ký hợp đồng dự án trị giá 5 tỷ đồng, nhưng khách hàng chỉ thanh toán theo từng giai đoạn hoàn thành công trình. Theo phương pháp kế toán dồn tích, công ty ghi nhận doanh thu theo tiến độ hoàn thành từng giai đoạn, mặc dù chưa nhận được hết tiền thanh toán. Trên báo cáo tài chính, công ty có thể hiển thị lợi nhuận, nhưng nếu dòng tiền từ khách hàng không về kịp, họ sẽ gặp khó khăn trong thanh toán cho nhà thầu và nhà cung cấp.

2. Phương Pháp Kế Toán Tiền Mặt (Cash Basis)

Kế toán tiền mặt ghi nhận doanh thu và chi phí khi tiền mặt thực sự được nhận hoặc chi trả. Điều này có nghĩa là doanh thu chỉ được ghi nhận khi doanh nghiệp đã thu tiền từ khách hàng và chi phí được ghi nhận khi doanh nghiệp đã thanh toán tiền.

Ưu điểm của phương pháp kế toán tiền mặt

- Đơn giản và dễ quản lý: Kế toán tiền mặt là một phương pháp đơn giản, giúp các doanh nghiệp nhỏ và các doanh nghiệp có giao dịch trực tiếp bằng tiền mặt quản lý dễ dàng mà không cần hệ thống kế toán phức tạp.

- Theo dõi dòng tiền thực tế: Phương pháp này giúp doanh nghiệp có thể theo dõi dòng tiền thực tế một cách chính xác, giúp doanh nghiệp dễ dàng kiểm soát ngân sách và dòng tiền ngắn hạn.

Nhược điểm của phương pháp kế toán tiền mặt

- Không phản ánh đầy đủ bức tranh tài chính: Vì chỉ ghi nhận giao dịch khi tiền mặt được chi trả hoặc nhận, kế toán tiền mặt có thể không cung cấp thông tin chính xác về các khoản phải thu hoặc phải trả. Điều này có thể dẫn đến việc doanh nghiệp không biết rõ tình hình tài chính thực sự của mình trong dài hạn.

- Không phù hợp với chuẩn mực kế toán quốc tế: Kế toán tiền mặt không tuân thủ IFRS và thường không phù hợp cho các doanh nghiệp lớn cần báo cáo tài chính chi tiết và minh bạch.

Ví dụ thực tiễn: Một nhà hàng nhỏ chỉ nhận thanh toán bằng tiền mặt hoặc thẻ tại thời điểm khách hàng mua sản phẩm. Nhà hàng sử dụng phương pháp kế toán tiền mặt để ghi nhận doanh thu ngay khi nhận được tiền từ khách hàng. Điều này giúp chủ nhà hàng theo dõi được dòng tiền hàng ngày, biết chính xác số tiền có sẵn để trả lương cho nhân viên và mua thêm nguyên liệu. Tuy nhiên, khi cần tìm kiếm đối tác đầu tư, họ có thể gặp khó khăn vì báo cáo tài chính không phản ánh đầy đủ các khoản phải trả.

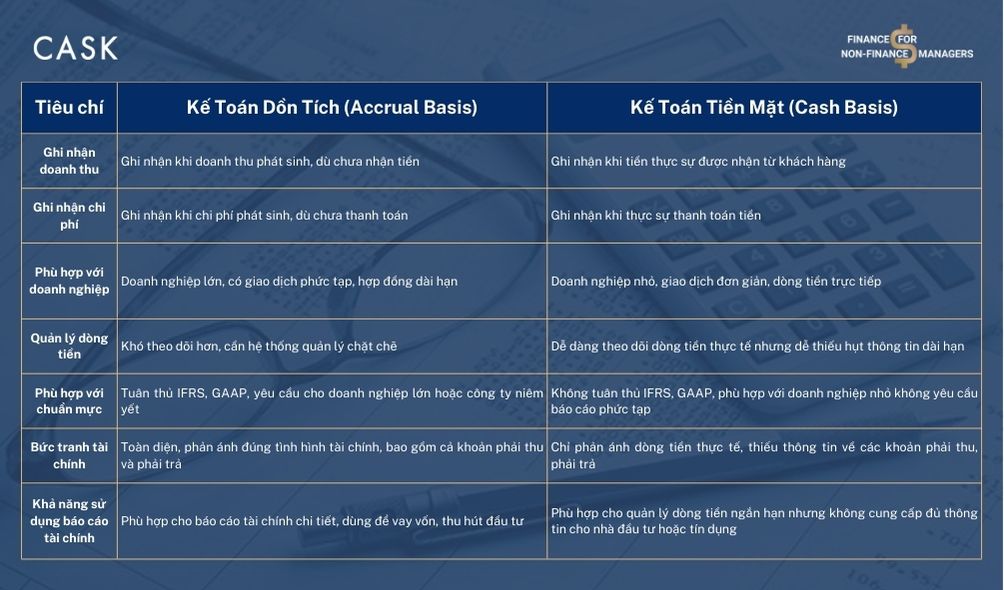

3. Sự Khác Nhau Giữa Kế Toán Dồn Tích Và Kế Toán Tiền Mặt

Bạn có bao giờ thắc mắc tại sao cùng một giao dịch nhưng được ghi nhận khác nhau trong báo cáo tài chính? Đó là vì doanh nghiệp có thể áp dụng một trong hai phương pháp kế toán: dồn tích hoặc tiền mặt. Hai phương pháp này không chỉ khác nhau về cách ghi nhận doanh thu và chi phí, mà còn ảnh hưởng lớn đến cách doanh nghiệp quản lý tài chính. Hãy cùng khám phá sự khác biệt quan trọng giữa chúng thông qua bảng so sánh dưới đây:

4. Khi Nào Nên Sử Dụng Phương Pháp Kế Toán Dồn Tích và Kế Toán Tiền Mặt?

4.1. Theo Quy Mô Doanh Nghiệp

- Doanh nghiệp nhỏ: Các doanh nghiệp nhỏ hoặc siêu nhỏ, đặc biệt là những doanh nghiệp có dòng tiền đơn giản, nên xem xét sử dụng phương pháp kế toán tiền mặt để giảm bớt chi phí quản lý và theo dõi dòng tiền thực tế. Điều này giúp họ tránh rơi vào tình trạng thâm hụt tiền mặt do không kiểm soát được dòng tiền thu chi.

- Doanh nghiệp lớn: Đối với các doanh nghiệp lớn, có nhiều giao dịch phức tạp và hợp đồng dài hạn, kế toán dồn tích là lựa chọn tối ưu vì nó cung cấp bức tranh tài chính đầy đủ hơn. Điều này cũng giúp doanh nghiệp tuân thủ chuẩn mực kế toán quốc tế khi báo cáo tài chính.

4.2. Theo Ngành Nghề Kinh Doanh

- Ngành dịch vụ và bán lẻ: Các doanh nghiệp dịch vụ, nhà hàng hoặc bán lẻ, nơi mà giao dịch thanh toán diễn ra ngay tại thời điểm cung cấp dịch vụ, có thể sử dụng kế toán tiền mặt để đơn giản hóa quy trình và theo dõi dòng tiền dễ dàng hơn.

- Ngành sản xuất và xây dựng: Trong các ngành có hợp đồng dài hạn như xây dựng hoặc sản xuất theo đơn đặt hàng, kế toán dồn tích giúp doanh nghiệp theo dõi doanh thu và chi phí theo tiến độ hoàn thành và phản ánh chính xác lợi nhuận thực tế trong dài hạn.

.3. Mục Đích Sử Dụng Báo Cáo Tài Chính

- Vay vốn hoặc gọi vốn đầu tư: Khi báo cáo tài chính được sử dụng để xin vay vốn hoặc tìm kiếm nhà đầu tư, kế toán dồn tích là phương pháp được ưu tiên do tính minh bạch và khả năng cung cấp thông tin tài chính toàn diện.

- Quản lý dòng tiền hàng ngày: Đối với các doanh nghiệp cần theo dõi dòng tiền ngắn hạn để trả lương hoặc mua nguyên vật liệu, kế toán tiền mặt là phương pháp hữu ích vì nó cho biết ngay lượng tiền mặt thực tế mà doanh nghiệp đang có.

4. Các Công Cụ Hỗ Trợ Doanh Nghiệp Áp Dụng Phương Pháp Kế Toán

Dù doanh nghiệp chọn phương pháp kế toán dồn tích hay tiền mặt, việc sử dụng các công cụ hỗ trợ kế toán hiện đại sẽ giúp quy trình kế toán trở nên hiệu quả và chính xác hơn.

Phần mềm kế toán: Nhiều phần mềm kế toán hiện đại như QuickBooks, Xero và Zoho Books cung cấp tính năng hỗ trợ cả hai phương pháp kế toán. Những phần mềm này cho phép doanh nghiệp dễ dàng theo dõi doanh thu, chi phí, công nợ và dòng tiền, đồng thời tự động hóa quá trình lập báo cáo tài chính.

Hệ thống ERP (Enterprise Resource Planning): Đối với các doanh nghiệp lớn hơn, hệ thống ERP giúp hợp nhất tất cả các hoạt động kế toán và quản lý tài chính trong một nền tảng duy nhất. Những hệ thống này cho phép doanh nghiệp quản lý dòng tiền, dự báo tài chính, và đảm bảo tính minh bạch trong báo cáo tài chính.

Tóm lại, việc lựa chọn giữa kế toán dồn tích và kế toán tiền mặt phụ thuộc vào nhiều yếu tố như quy mô doanh nghiệp, ngành nghề kinh doanh và mục tiêu tài chính. Kế toán dồn tích phù hợp với các doanh nghiệp lớn, có yêu cầu tuân thủ chuẩn mực kế toán quốc tế và cần cung cấp thông tin tài chính đầy đủ cho các nhà đầu tư và tổ chức tín dụng. Trong khi đó, kế toán tiền mặt lại là lựa chọn lý tưởng cho các doanh nghiệp nhỏ, nơi mà dòng tiền thực tế được ưu tiên và các giao dịch đơn giản.

Doanh nghiệp cần cân nhắc kỹ lưỡng về tình hình tài chính, yêu cầu pháp lý, và các mục tiêu dài hạn trước khi chọn phương pháp kế toán phù hợp. Đồng thời, nếu doanh nghiệp phát triển và quyết định chuyển đổi giữa hai phương pháp, họ cần có kế hoạch chuyển đổi chi tiết và nhận hỗ trợ từ các chuyên gia kế toán để đảm bảo quá trình diễn ra suôn sẻ và tuân thủ quy định pháp luật.

Nhìn chung, việc quản lý kế toán không chỉ là công việc kỹ thuật, mà còn đóng vai trò chiến lược trong việc đảm bảo sự phát triển và thành công lâu dài của doanh nghiệp. Để được giải đáp mọi thắc mắc liên quan đến Kế toán dồn tích và Kế toán tiền mặt, bạn hãy tham khảo khóa học Finance for non-finance managers tại CASK. Expert là chị Nguyễn Thị Thùy với hơn 15 kinh nghiệm giữ chức vụ quản lý trong lĩnh vực Finance cho các doanh nghiệp MNC sẽ đồng hành cùng bạn trong khóa học này.

► Link Tham khảo: https://www.cask.vn/business/finance

► Đọc thêm kiến thức về Finance tại: https://www.cask.vn/blog/tai-chinh

► DOWNLOAD BROCHURE và xem lịch khai giảng tất cả khóa học CASK tại: https://www.cask.vn/lich-khai-giang